(Analiză realizată de Radu Limpede)

SECTOARELE ECONOMICE cele mai dinamice din ultimele decenii + pentru viitor: - “industriile” Knowledge Economy: IT&C + A.I., R&D, Aero-Defense, Management, BPO, PR, Advertising, Video, Cinema + Viteza Internet & 5G + Energie abundenta & non-CO2 + fabrici A.I. + Nomazi Digitali -

Bucureşti – singura metropolă cu populaţie măsurată în milioane de la noi - e de departe principalul MOTOR ECONOMIC al ţării; chiar dacă nu poate concentra – si e bine aşa – toate sectoarele economice, ci doar parte din ele, de succesul sau insuccesul acestor sectoare şi cu precădere al acelora orientate spre Knowledge Economy - depinde si EVADAREA Romaniei din celebra << CAPCANĂ A LUMII a 2-a >> în care am ajuns in mod inevitabil acum.

Mai mult, Managementul multor sectoare care depind de teritoriul vast ţi resursele ţării (ex. Agricultura, Energia, Industriile grele care poluează şi nu pot sta în mari oraşe s.a.) se întâmplă în cea mai mare parte tot la Bucureţti.

Le vom enumera în ordine inversă faţă de introducere / în ordinea în care acestea au fost dezvoltate de Omenire:

Economia PRIMARĂ (Agricultură & Minerit):

Bucureştiul nu poate avea nici minerit şi nici agricultură – iar mai nou nici măcar Ilfovul, terenul devenind o resursă prea scumpă – raportat la opţiunile imobiliare şi logistice şi industriale - pentru cultură vegetală. Dar are în jur – pe o rază de 100-150 de km în judeţele învecinate mai ales - o mulţime de FERME ZOOTEHNICE şi mai ales FABRICI AGRO-FOOD (industria alimentară care este deja manufacturing / deci economia secundară). Totuşi, la o populaţie oficială de 2,3 mil. locuitori şi neoficială – estimarea mea – de >3,6 milioane cu toată Zona Metropolitană, este evident că oraşul-Capitală << importă >> din ţară grosul alimentelor; şi din străînătate [Repet mereu: calculele corecte arată că România importă nu mai mult de 10% din consumul de alimente 4-5 mld. euro din 45 mld. euro].

Pe acest segment pur Agricol, în Bucureşti se regăsesc însă multe sedii de Management ale marilor ferme cu capital autohton şi străîn – aici se iau deciziile şi de aici se face Comerţul internaţional, chiar dacă VAB-ul/PIB-ul producţiei efective se face în judeţele din Bărăgan; plus marii furnizori de inputuri agricultură, cu capital local sau străin s.a.

Totuşi, adaug o abordare iesita din tipare; aşa cum Economia poate fi privită fie dinspre Cerere, fie dinspre Oferta (şi ambele dau întregul), rolul regiunii Capitalei aici in Agricultură şi producţia de hrană este nu doar să dea de lucru celor din ţară având atâtea guri de hrănit; ci şi să seteze standarde de calitate şi de gust: CULINARE; de fapt cred că de aici poate pleca succesul dezirabil din deceniile următoare pentru mâncarea României peste hotare!

Economia SECUNDARĂ (Manufacturing / Prelucrătoare şi Energie & Utilităţi)

ENERGIE - PETROL & GAZE & ELECTRICITATE – Deşi VAB / PIB se raportează la rafinăriile din judeţele sau la sondele din teritoriu, in Bucureşti e concentrat MANAGEMENTUL, sunt sediile celor mai multe companii de Petrol & Gaze & Utilităţi de transport al acestora & Electricitate: OMV Petrom + Hidroelectrica + Romgaz (sediul la Mediaş, jud. Sibiu, strategia la Bucureşti) + NuclearElectrica + KazMunaiGaz (deţînătorul rafinăriei Petromidia) + Electrică + TransGaz + TransElectrica + Premier Energy. Plus o mulţime de mari dezvoltatori de energie regenerabilă (RES).

MANUFACTURING (Ind. Prelucrătoare): AGRO-FOOD - fabrici de mezeluri din carne (ex. mari mezelari cum sunt CrisTim, Angst, Fox, Meda s.a. au pornit din Bucureşti şi au fabrici aici), o imensă fabrică de lactate specializată în aurturi (Danone), fabrici d epanificatie, fabrici de băuturi răcoritoare (PepsiCo), de snacks-uri (PepsiCo), fabrici de bere (URBB, licenţă Tuborg), 2 din 3 fabrici imense de tigarete (Japan Tobacco Int’l / Philip Morris În’l / doar a 3-a British American Tobacco la Ploieşti) care exportă major, de mâncare de animale, de ciocolată (Kandia, Heidi) s.a. FARMACEUTICE: cele mai multe fabrici de medicamente generice (România nu are deloc sectoarele superioare de medicamente inovatoare şi bio-tech) sunt în Bucureşti şi în proximitatea oraşului: Zentiva - fosta Sicomed, Biofarm, Labormed, Infomed Fluids, Sindan, Sintofarm, SlaviaPharm, Tis Farmaceutic s.a.m.d.

ELECTRO: MAKITA EU din Brăneşti, Ilfov a ajuns la o producţie locală de aproape 600 milioane de euro; şi va aduce noi divizii. Sau nouă şi ambiţioasă companie cu capital local PRIME BATTERIES Cernica. Asta pe producţie; există şi multe companii de construcţii de instalaţii electrice şi reţele, sau integratori de soluţii în domeniul energetic; inclusiv firme ce fac Engineering Procurement Construction (EPC) pe regenerabile fotovoltaice sau eoliene.

CONSTRUCŢII: cei mai mari constructori din ţară – cu capital românesc sau străîn – au sediile şi personalul TESA la Bucureşti, iar in Capitală au de obicei şi cele mai mari lucrări. Cu excepţia liderului pieţei, grupul UMB din Bacău.

Bucureştiul nu are fabrici de materiale de construcţii grele (ciment, var) din motive de poluare şi cost al terenului, dar există in zona metropolitană producători de geam termopan, polistiren expandat, de vopseluri, adezivi s.a.

AERO & DEFENCE: companiile din Bucureşti sunt mici că afaceri (Turbomecanica, Aerotec, Aeofina, Romaero, Unison Engines Components, Neaxteam Brăneşti Machining); importantă în acest caz e competenţă, capabilităţile. Există şi institute de cercetare şi dezvoltare că INCAŞ Elie Carafoli şi Comoti şi Straero şi apar deja companii mixte de prodcutie militară de vârf - colaborări pe baza comenzilor Armatei Române şi a contractelor de compensare << OFFSET >> cu mari companii SUA, Israel, Franţa s.a. Majoritatea acestora pot fi încadrate a Economia a 4-a K-E. THALES România SRL – e din zona de IT pentru Aero-Defence (CAEN Software): cifra afaceri 43 mil. euro în 2024 şi realizează software şi inginerie pentru unul din giganţi militari ai Europei (specializat în aero, rachete şi spaţial). Elbit din Israel produce de ani buni turele militare la Măgurele, lângă Bucureşti. Deşi le-am enumerat aici la << economia secundară >>, nivelul de R&D al acestora este în mod cert de << Economia a 4-a a Cunoaşterii >>

AUTO & AUTOMOTIVE: la acest capitol, Capitală e cam << orfană >>, marile fabrici fiind în teritoriu, în oraşe medii. Dar, identic cu discuţia de la R&D Aero-Defense, RENAULT TECHNOLOGIE ROUMANIE Bucureşti, cel mai mare centru de inginerie auto din Europa de Sud-Est, cu mii de ingineri şi designeri, ţine de zona Economiei a 4-a (R&D), chiar dacă deserveşte o companie fanion a ţării din zona de Manufacturing: uzinele DACIA Mioveni, Argeş.

Economia TERŢIARĂ (Servicii):

COMERŢ DISTRIBUŢIE (en gros) şi COMERŢ RETAIL (en detail, FMCG) Cei mai mari actori de pe piaţă – Lidl şi Kaufland (ambele Schwartz), Carefour, Auchan, MegaImage (Ahold Delhaize), distribuitorul Orbico Interbrands s.a. - îşi au sediile la Bucureşti, cu puţine excepţii: Selgros din Braşov, Profi din Timişoara (preluat de MegaImage), MOL benzinării la Cluj, distribuitorul Aquila şi La Cocoş în Prahova.

Pe lângă Management, şi marile lor DEPOZITE naţionale sau regionale sunt în proporţie de >50% în jurul Capitalei, un al doilea pol fiind lângă Cluj, la Turda, iar un al 3-lea şi al 4-lea profilandu-se treptat în Timiş şi în zona BacauRoman (Neamţ). În acest domeniu se lucrează cu volume imense şi marje reduse; esenţială devine optimizarea cu software specializat în depozite, flote, în magazine, iar mai nou introducerea de soluţii bazate pe robotizare şi A.I.

TRANSPORT & LOGISTICĂ: având cea mai mare piaţă de deservit în Capitală, mulţi transportatori cu focus intern s-au dezvoltat începând de aici (deşi cei mai mari – bazaţi pe export de servicii în U.E. – sunt din Hunedoara, Argeş, Dolj, Timiş). Mari logisticieni cu flote de TIR-uri din Capitală: Havi (capital Israel), DB Schenker (Germania). Curierat & Logistică: Fan Courier, DPD România, Cargus, DHL România; doar GLS România are sediul la Sibiu. Grupul Autonom din Piatră Neamţ – liderul pieţei de mobilitate - are cele mai mari operaţiuni tot în Bucureşti.

TURISM & HoReCa: Bucureşti este de departe cea mai dezvoltată piaţă din ţară, deşi orientată momentan spre turismul de afaceri (Business) sau de evenimente (MICE); apare însă şi turismul Cultural (e.x Festivalul Enescu).

FINANŢE – BANKING & ASIGURĂRI & PIAŢă CAPITAL & Fonduri de Investiţii: Cele mai mari bănci – cu excepţia liderului Banca Transilvania din Cluj-Napoca – se află în Capitală; pe piaţă de capital există câţiva brokeri de top în oraşele Cluj-Napoca şi Târgu Mureş (în trecut mai existau şi în Sibiu sau Focasni); totuşi, şi aceştia îşi au grosul tranzacţiilor în Capitală, aici fiind şi Bursă de Valori Bucureşti (BVB) şi piaţă secundară AeRO. La fel pe companii de Asigurări sau brokeri de asigurări (câţiva din top vin din Cluj sau Bistriţa).

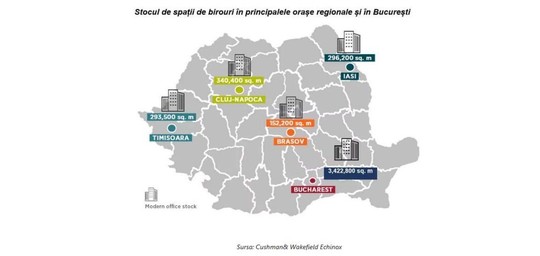

IMOBILIARE – Tranzacţii şi Devoltare Imobiliară: Bucureştiul domină piaţă de BIROURI cu 70% din totalul la nivel naţional; pe celalate segmente – rezidenţial hoteluri, industrial-logistic, - proporţia e mai redusă, dar tot în regiunea Bucureşti-Ilfov se întâmplă cele mai mari dezvoltări şi tranzacţii. Marii jucători sunt tot în capitală, cu excepţia liderului pe Mall-uri, grupul IULIUS din Iaşi. One United, Impact, AFI Europe, Globalworth, NEPI Rockcastle, Portland Trust, Prime Kapital Development, Hagag.

Economia << a 4-a >> bazată pe Cunoaştere / KNOWLEDGE ECONOMY:

În această ramură de vârf a economiei – teoretizată relativ curând drept a 4-a (şi desprinsă din sectorul imens << terţiar >> al serviciilor) – ramură Knowledge-Economy bazată pe I.P. (proprietate intelectuală) şi R&D (cercetaredezvoltare) şi inovaţie continuă - marea majoritate a companiilor, angajaţilor, activităţii se desfăşoară la Bucureşti.

Chiar dacă – încurajator pentru România! – se dezvoltă un nou pol puternic şi la Cluj-Napoca, mai ales pe Software, iar alte oraşe universitare au şi ele partea lor de contribuţie în domenii că IT / R&D / BPO / Sănătate privată s.a. Mă refer în primul rând la Iaşi şi Timişoara, dar şi la Sibiu, Braşov, Craiova, Oradea, Târgu Mureş, Constanţa.

Îndrăznesc să includ aici Medicină privată şi Telecomul şi e-Commerce, chiar dacă mulţi le încadrează la Terţiar, având în vedere digitalizarea şi schimbările structurale majore din toate aceste domenii + învăţarea continuă.

TELECOM: Orange & Vodafone & Digi (în timp ce ex-Telekom a fost împărţit recent divizie cu divizie de primii 3). Până de curând, din competiţia acestora şi din investiţiile lor, România era nr. 1 la viteză de Internet în Europa.

CENTRE de DATE şi << FABRICĂ de A.I. >>: România a intrat în sfârşit, cu ceva emoţii şi abia în valul 2, în proiectul U.E. de a finanţa fabrici de A.I. pe întreg continentul (uriaşe centre de date cu putere de calcul pentru nevoile A.I. Gen LLM şi derivatele lor); departe de volumele gigantice din America sau China, Uniunea Europeană este nevoită să joace cât mai solidar şi unitar în acest domeniu de vârf care va potenţa Revoluţia Inteligenţei Artificiale. România în general şi Bucureştiul în special au atractivitate şi pentru investitorii privaţi aici -zic experţii – având Energie care nu generaza CO2 (fie din surse Regenerabile - în curând tot mai abundente -, fie din Nucleare).

MEDICINĂ PRIVATĂ: cu mici excepţii, cam toate marile reţele de medicină privată - clinici, spitale, laboratoare şi stomatologie - provin din Capitală şi şi-au deschis filiale şi au achiziţionat jucători locali din alte judeţe. Jucători: MEDLIFE, REGINA MARIA, MEDICOVER & SYNEVO, Sanador, Enayati Med. City, Monza, OncoFort, Nord-Provita, DentEstet (grup Medlife), Regina Maria Dental (fost Dr. Leahu), Life Dental Spa, DentalMed, Crystal Dent s.a.

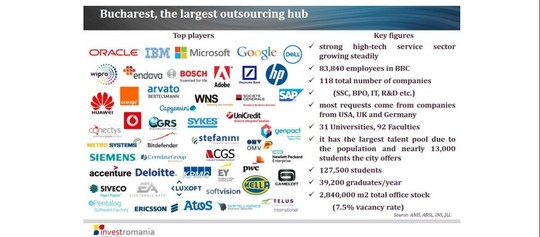

PROFESIONALE + BPO (Business Process Outsourcing / Externalizare) & SHARED SERVICES:

IT & SOFTWARE / TECH: UiPath, BitDefender, Endava, IBM, Oracle; Microsoft, Amazon, Accenture, eMAG, Thales România; London Stock Exchange Group, Deutsche Bank Global Tech, CapGemini, AŢOS.

După cum se vede, Bucureştiul găzduieşte deja sediile a zeci de mulţi-naţionale de top din IT, fiecare având aici sute, chiar mii de angajaţi. Totuşi, dezvoltarea majorea vine din inovaţie şi produse software proprietary (I.P.)!

România a dezvoltat până în acest moment doar un Unicorn (la momentul listarii chiar << decacorn >>), UiPath; anume o companie antreprenorială care a depăşit evaluarea burisera de 1 miliard dolari; unele topuri indică şi o a două: e-MAG, jucător de comerţ online cu divizie IT inovatoare, deţinut majoritar de grupul Sud-African Naspers.

Următoarele companii locale – întâmplător sau nu, toate din Bucureşti - care pot ajunge la statutul de unicorn ar putea fi: BitDefender + FintechOS + FlowX.ai + Druid + Veridion. Avem creiere şi spirit antreprenorial, dar încă nu ne comparăm nici măcar cu micuţa Estonie din nord care << duduie >> de unicorni lansaţi pe pieţele globale.

Pentru ca acest lucru să se întâmple, Bucureştiul încă are de lucrat la creşterea sănătoasă a ECOSISTEMULUI ANTREPRENORIAL susţinut de Educaţie (Universităţile şi mai ales colaborarea dintre acestea şi tinerii cu iniţiativa), de centre de Co-Working adaptate antreprenorilor, dar şi Nomazilor Digitali !, de fonduri de investiţii de tip Venture Capital, că şi de cele pentru zona de început Angel, Seed sau platformele de Crowd Financing.

Capitala noastră a punctat foarte bine în topurile recente de atractivitate pentru Nomazi Digitali – da, şi atragerea de creiere din străînătate ne va ajută în dezvoltare – prin Calitatea Vieţii (atât cât este ea – vezi şi partea a 3-a care urmează, axată pe asta), COSTUL relativ REDUS al chiriilor şi al vieţii la Bucureşti, viteză Internetului s.a.

Viitorul Primar general ar trebui să conceapă Strategia Capitalei cu ochii şi la cetăţeni, dar şi la aceşti tineri din sectoarele de vârf, de avangardă, care pot aduce oraşul nostru şi România in atenţia întregii Lumi cu inovaţiile lor.

CREATIV & CULTURAL:

Bucureştiul concentrează aproape toate agenţiile de Comunicare / Advertising (Publicitate), PR (relaţii publice) s.a. creaţie Video, sau Cinema din România. << Creativii >> noştri din publicitate iau premii şi fac reclame şi pentru << export >>, angajaţi fiind de multinaţionale care au producţie locală şi/sau vânzări în zeci de ţări din regiune.

Aş detalia doar partea de Producţie Cinematografică: după o epoca de aur acum 15-25 de ani în care mari filme de Hollywood s-au turnat la Castel Film din Snagov sau la Studiourile Buftea (ex. Cold Mountain), în anii recenţi sectorul de export servicii de cinematografie s-a prăbuşit; Ungaria şi Cehia au acaparat tot cu politici intelgente (şi cu oameni de calitate, dar asta am avea şi noi); cu noroc, un sezon de serial Netflix << Wednesaday (Familia Addams) >> s-a turnat tot la noi anii trecuţi, dar înţeleg că producătorii au fost nemulţumiţi de tarife şi au plecat.

Vinovaţi (din câte aud): cei care au privatizat şi condus prost Studiourile MediaPro Buftea, dar şi Statul Român care nu şi-a ţinut promisiunea legală şi financiară pe Ajutorul de Stat promis acestor producţii cinematografice.

Sper din tot sufletul că noul film cu staruri de Holywood şi din UK - << Cravata Galbenă >> despre marele compozitor Sregiu Celibidache, - să reprezinte o RELANSARE simbolică - şi nu doar simbolică - a acestui sector; deşi filmul în sine este un proiect privat, românesc.

Sper cq noul Primar general – oricine ar ieşi - să se aplece şi asupra acestui sector Cultural & Creativ, cu precădere producţia Cinematografică << de export >> pentru mari regizori şi producător din SUA şi din Vest; alături de Festivalul Enescu, filmele de top sunt cei mai buni ambasadori! Nu i-aş uită nici pe regizorii şi actorii şi cineaştii Români, în general, dar ei au reuşit să creeze în continuare bazându-se pe sistemul de finanţări Europene – de inspiraţie Franceză – cu care reuşesc filme de artă sau de nişă.

O recapitulare / sinteză realizată cu ajutorul A.I.-ului, mai jos:

Bucureştiul este motorul serviciilor şi al economiei bazate pe cunoşţinţe în România: servicii financiare, IT & software, retail & e-commerce, imobiliare & construcţii, telecom & infrastructură, logistică/curierat, energie (companii petro-gaze-energetice + renewables), farmaceutic & sănătate şi servicii profesionale (consultanţă, audit). Aceste sectoare concentrează majoritatea forţei de muncă urbane, sedii regionale şi investiţii imobiliare.

Ce contribuie structural Bucureştiul în macro:

- Bucureşti este economia knowledge-intensive a României → aici se află bănci, BigTech locale & Big4; e un oraş al serviciilor şi IP-ului, nu al producţiei

- 50% din economie urbană = servicii cu valoare adăugată mare

- Bucureşti este „exportator de servicii” → exportă servicii de tech, software, consultanţă, banking (în interiorul ţării) fiind centrul de integrare

- decuplare faţă de restul ţării: Bucureşti trăieşte pe salarii high-skill, knowledge economy; restul ţării încă e industrial + producţie + agricultură

- business-urile mari îşi ţin HQ / corporate development / decizie aici → structuri organizaţionale

- Bucureşti e oraşul marjelor mari şi al serviciilor high skill (IT, banking, advisory)

- Retailul, logistică, pharma sunt motoare de volum

- Real Estate + Energie sunt „capital heavy” şi trasează ciclurile macro

Sectorul IT&C şi serviciile de tip business-support sunt foarte puternice în Bucureşti: se remarcă salarii peste medie pentru specialişti în IT, data-science, cybersecurity.

Bucureşti este economia knowledge-intensive a României

- IT + Servicii financiare = marje mari, talent high-skill

- Retail + Logistică = volum şi execuţie last-mile • Imobiliare + Energie = capital-heavy, ciclice

- Servicii profesionale = concentrare decizională naţională

Risc structural + expunere AI (Bucureşti)

- Bucureşti este hiper-concentrat pe sectoare high-skill

- Concentraţie decizională → vulnerabilitate sistemică

- Dependenţă de capital uman premium (talent)

- Cost-of-capital şi ciclul dobânzilor lovesc real-estate + energie

Expunere AI 2025–2027:

- Foarte mare: IT, Bănci, Big4 / consultanţă

- Medie: Retail, Logistică

- Mică: Energie, Imobiliare

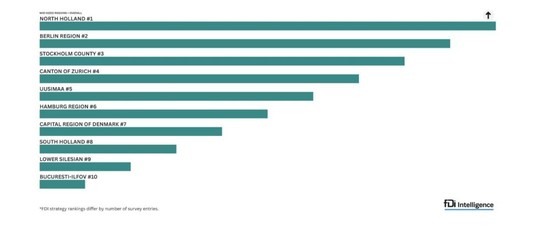

ANEXA P2 – Bucurestiul in Topuri Urbane globale si Europene / Statistici relevante

E) fDi-Intelligence https://ecrof25.fdiintelligence.com/

În clasamentul GENERAL pe Regiuni Medii ale Europei cu tot cu Regatul Unit şi Balcanii şi Turcia, (cele între 1,5 şi 4 milioane locuitori), Bucureşti-Ilfov se clasează pe locul 10 că atractivitate pentru FDI (sau ISD – Investiţii Străine Directe), vezi sus; nu mai punem şi graficul cu componentă de Potental Economic, unde ne clasăm tot pe locul 10.

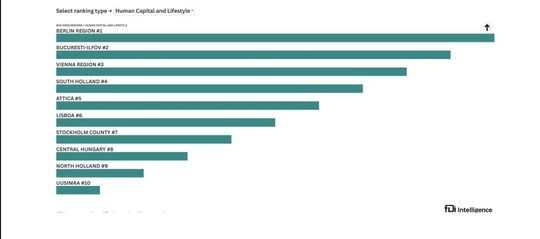

În schimb, regiunea Capitalei noastre apare e locul 2 după Berlin şi în faţă Vienei ! – la componentă de Capital Uman şi Stil de Viaţă în acest studiu / clasament realizat de fDi Intelligence!

La celelalte criterii, Bucureşti-Ilfov nu mai apare deloc în top 10 (Conectivitate / Deschiderea pentru Afaceri) sau top 7 considerat (Strategie de atras ISD-FDI), astfel clasarea de top 10 s-a realizat doar graţie celor 2 criterii.

În schimb, toate celelalte 7 << macro-regiuni >> (NUTS 2) ale României apar în Top 10, pe locurile 4-10, la indicatorul / criteriul Eficientă de Cost, fiind întrecute doar de regiunea Kiev din Ucraina, Bosnia din federaţia Bosnia-Herzegovina şi de o regiune a Turcei (cu oraşul Izmit, lângă Istanbul) – toate 3 din afară Uniunii Europene.