Banca Naţională a României (BNR) a lansat săptămâna aceasta în dezbatere publică un proiect de modificare a regulamentului privind instituţiile financiare nebancare (IFN), prin care introduce restricţii acordării de credite de consum cu dobânzi mari de către IFN-uri motivând că trebuie evitată supraîndatorarea gospodăriilor cu venituri mici. Însă unii economişti consultaţi de News.ro avertizează că măsura ar putea avea ca efect nedorit stimularea pieţei negre a creditării, de la cămătari, deoarece cererea pentru astfel de împrumuturi nu va dispărea, iar cei mai afectaţi ar putea fi românii care obţin venituri "la negru", care nu se pot împrumuta la bănci şi care ar pierde şi accesul la creditul de la IFN-uri.

În 7 august, BNR a lansat în în dezbatere publică un proiect de modificare a Regulamentului BNR nr.20/2009 privind instituţiile financiare nebancare, toţi cei interesaţi putând transmite observaţii până la 18 august.

Noile modificări urmează să se aplice de la 1 octombrie.

Proiectul introduce două noi criterii, în plus faţă de cele actuale, pentru înscrierea IFN-urilor în Registrul special al BNR: "volumul creditelor nou acordate într-o perioadă de timp, indiferent de faptul că acestea nu se mai regăsesc în soldul IFN la data raportării (fiind deja rambursate de debitori ori cesionate) – indicator ce relevă dimensiunea reală a activităţii IFN" şi "nivelul mediu al costurilor suportate de debitori (reprezentat de nivelul dobânzii anuale efective - DAE) practicat – indicator ce relevă, prin legătura de cauzalitate dintre preţ şi risc,o posibilă asumare de riscuri excesive de către IFN", explică banca centrală, într-o notă de sinteză privind modificările propuse.

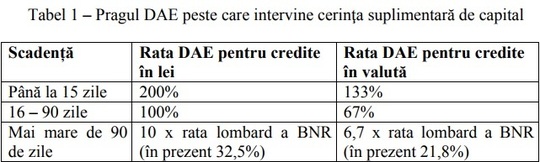

Însă principala modificare este introducerea unor cerinţe de capital suplimentare, de zece ori mai mari decât cerinţele maxime actuale, pentru creditele cu rate de dobândă peste anumite niveluri de dobândă: 200% pe an pentru credite până la 15 zile, 100% pe an pentru credite cu scadenţa cuprinsă între 16 şi 90 de zile şi 32,5% pe an (de zece ori dobânda la creditul Lombard al BNR) pentru creditele cu scadenţa peste 90 zile, în cazul împrumuturilor în lei.

"La fiecare 100 lei împrumutaţi şi la o rată a dobânzii anuale efective (DAE) peste pragurile din tabel, IFN trebuie să asigure un capital de 67 lei", motivează BNR, în documentul menţionat.

Practic, prevederea reduce drastic apetitul IFN-urilor pentru a acorda împrumuturi riscante persoanelor fizice. BNR justifică necesitatea modificărilor în acest moment prin necesitatea de a evita supraîndatorarea persoanelor cu venituri mici.

"Sectorul IFN vizat de proiectul de regulament are un specific aparte din punct de vedere al creditării. Acesta acordă preponderent credite negarantate, pe termen foarte scurt către segmente ale populaţiei care au deja dificultăţi în gestionarea obligaţiilor de plată curente. Acest specific explică ratele mai mari de dobândă (DAE) practicate faţă de sectorul bancar, unde creditele sunt garantate şi acordate, preponderent, pe termen mediu şi lung", arată autorii proiectului, în nota de sinteză.

Potrivit BNR, valoarea medie a unui credit acordat de IFN către populaţie este de circa 3.300 lei, cu mult sub valoarea medie a împrumuturilor acordate de către bănci, de 20.400 lei, iar clientela IFN-urilor este mult mai riscantă.

"Nivelul ridicat al creditării IFN şi ratele foarte mari de dobândă practicate arată un model de afaceri cu riscuri ridicate. Clientela este preponderent reprezentată de persoane cu venituri majoritar sub medie, ceea ce imprimă activităţii acestor creditori un nivel sensibil mai ridicat de risc, evidenţiat şi prin costurile mari pe care trebuie să le suporte această categorie vulnerabilă de debitori. Acest lucru conduce implicit la potenţiale riscuri la adresa stabilităţii financiare", motivează BNR.

Banca centrală dă exemplul altor state din Uniunea Europeană care au introdus plafoane pentru costul maxim suportat de debitor, precum Slovacia (200% pe an), Slovenia (453% pe an) sau Marea Britanie (0,8% pe zi).

În România, persoanele care accesează credite de la IFN-uri sunt, în mare parte, persoane cu venituri mici sau nedeclarate (obţinute din "munca la negru"), care nu au acces la creditarea bancară.

"IFN-urile acordă împrumuturi şi persoanelor care lucrează la negru, care nu au adeverinţe de salariu care să le permită să ia credite de la bănci. Această cerere nu va dispărea, eventual va merge în altă parte, pentru că ultimele estimări arată că sunt aproape 1,5 milioane de persoane care lucrează la negru în România, un număr foarte mare", a explicat, pentru News.ro, un economist care a preferat să îşi păstreze anonimatul.

Importanţa în creştere a IFN-urilor este subliniată, de altfel, de datele prezentate de BNR, care arată că stocul de credite acordate de IFN-uri reprezenta, în martie 2017, 10,3% din valoarea împrumuturilor din economia românească (acordate de bănci şi IFN-uri) şi era cu 21,8% mai mare decât în luna martie 2015.

"Ponderea creditelor IFN în creditele bancare a fost la martie 2017 de 11,5%, comparativ cu 10% în anul 2015", a precizat BNR.

Unii economişti consideră că, dacă intră în vigoare, noul regulament al BNR va avea ca efect stimularea "pieţei negre" a creditului.

"Aşa cum intervenţia BNR a dus la scăderea băncilor ca importanţă în PIB, aşa şi intervenţia asupra IFN-urilor va duce la scăderea importanţei acestora ca instrument de creditare. Astfel, intervenţia băncii centrale pe aceste pieţe va trimite pe cei care au nevoie urgentă de finanţare către zona netransparentă a economiei - la cămătari", a declarat, pentru News.ro, senatorul Florin Cîţu, vicepreşedinte al Comisiei de buget-finanţe din Senat.

În plus, măsura BNR, motivată oficial prin nevoia de a limita supraîndatorea persoanelor cu venituri mici, ar putea avea un efect opus.

"Intervenţia BNR asupra dobânzilor din contractele băncilor şi a IFN-urilor loveşte exact în acei oameni care au cel mai mare nevoie de finanţare. Mai puţine IFN-uri îşi vor asuma riscuri în aceste condiţii", a mai spus Cîţu.

IFN-urile, spre deosebire de bănci, nu atrag depozite, dar se află sub supravegherea sau monitorizarea BNR începând din 2006. Legislaţia prevede că BNR supraveghează prudenţial IFN-urile din Registrul special şi monitorizează IFN-urile din Registrul general.

BNR a precizat că a aplicat, în perioada 2008-2016, 298 de avertismente şi 120 de amenzi IFN-urilor care nu s-au conformat cerinţelor impuse de legislaţie, fără a da detalii.